結論

- 高額医療費制度があるので医療保険(掛け捨て型)は契約する必要がない

- どうしても万が一の先進医療に備えるなら最低額で契約を

なぜ、医療保険(掛け捨て型)は必要ないのか?

大損する可能性が著しく高いからです。

何回入院すれば、何回手術すれば回収できますか?

"高額な先進医療がタダで受けれる"という営業トーク

先進医療を受けれる病気にかかる確率は?

先進医療に対する保険料(月100円程度)を鑑みると著しく低いと推定。

保険は金融商品なのか?

私は解約返戻金を目的として、掛け捨て型でなく積立型の保険を契約。具体的には、終身保険(円建と外貨建)と個人年金保険(円建と外貨建)。

"銀行の定期預金に預けるよりも、よい利回りを"と考えて数百万円を一括で支払って、解約返戻金が100%を上回り銀行の金利以上のパフォーマンスになれば解約待機状態。キャッシュが必要になった時点で解約。

失敗談として、個人年金保険(円建)は2013/10に【5,942,066円】を全期前納で口座振込により支払い、マンション購入に伴い頭金が必要になったので2017/2に解約し、解約返戻金【5,975,745円】を受け取った。契約から5年以内で源泉分離課税が発生し8,423円が税引き。僅か【33,679円】のプラスで利率0.17%。結果論ですが、これなら当時2013年であれば新生銀行の円定期特別金利をもっと作った方が良かった。

以下の2つ(つづけトク終身/ドルサーポート終身)は現在も契約中で老後資金2,000万円(70歳時点の解約返戻金【20,056,272円】※米ドル104.735円換算)が確保できている状態。2011/3~2020/3の10年間で【11,192,504円】を支払いました。あとは保険会社が倒産せずに(生命保険契約者保護機構の出番とならずに)、時間がお金を作ってくれるのを待つだけ。

さて、資産運用を考えたときに保険は選択肢となるのか?

保険FPに相談すると保険が案内される。銀行に包括的な資産運用の相談に行くと、投資信託が案内される。銀行で扱う商品以外は案内できないと言われる(当時は銀行で保険を扱っていなかった、今なら保険だ)。証券会社に包括的な資産運用の相談に行くと、保険なんて手数料高すぎてダメだから自分自身でアメリカの債券買った方が良い。そして投資信託、iDeCo、NISA、ロボアドバイザーが案内される。

保険/投資信託/現物株式投資/外国債券をやってきた中で、保険は利益確定していることの魅力がある。契約してからX年後にY円が解約返戻金であると確定している。基準価格や株価が上がった下がったで評価損益が動くことはない。なので、支払いだけ続けて、完全に放ったらかしでOK。"余裕資金で行い、解約返戻金が100%以上になるまで絶対待つ/支払い続ける"ができるのであれば、保険も選択肢となると思う。私の場合はもうこれ以上は契約しないが。

申込の際は、"積立利率"という数字に騙されないでほしい。自分自身で解約返戻金推移にある解約返戻金と支払額から年利(複利)を計算する必要がある。加えて、申込のタイミングが非常に重要で公開されている積立利率推移を確認すべきである。

メットライフ生命 つづけトク終身

- 全期前納 2,934,545円支払済み

- 年払 239,976円/年×15年 一部前納して 3,598,487円支払済み

上記の2口で死亡保障が合計で【1,100万円】。リーダーズカード(1.8%還元)、リクルートカードプラス(2.0%還元)で支払。年利(複利)で0.85%~1.00%の時点で解約予定しています。一部前納はnanaco払いとしました。デイリーPlusという福利厚生のサービスで2.0%OFFで大量に購入して1,000円単位のコードでnanacoチャージしセブンイレブンでnanaco支払。

ジブラルタ生命 ドルサポート終身

- 2011年分【372,037円】 2011/04/04支払 @83.626

- 2012年分【346,274円】 2012/03/27支払 @77.835

- 2013年分【423,751円】 2013/03/27支払 @95.250

- 2014年分【462,349円】 2014/03/27支払 @103.926

- 2015年分【535,843円】 2015/03/27支払 @120.445

- 2016年分【519,258円】 2016/02/12支払 @116.718

- 2017年分【515,281円】 2017/02/14支払 @115.824

- 2018年分【491,230円】 2018/02/13支払 @110.418

- 2019年分【496,747円】 2019/02/12支払 @111.658

- 2020年分【496,702円】 2020/02/11支払 @111.648

上記のように10年間【4,448.83米ドル/年】クレジットカード払いで支払いました。途中からはリクルートカードプラスで2%還元。その前も楽天カードのキャンペーンが適用され1.5%還元でした。初回の支払いはビックカメラSuicaカードでした。10年間支払でドルコスト平均法により米ドル単価は104.735円となりました。

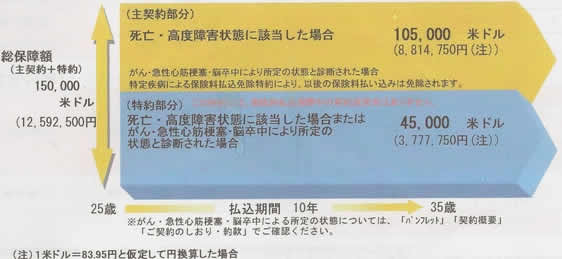

死亡保障が【150,000米ドル】、がん・急性心筋梗塞・脳死中により所定の状態と診断されたら【45,000米ドル】。年利(複利)で2.13%の時点で解約予定しています。

AIGスター生命 スリースターズネオ

- 米ドル建て 10,100米ドル支払

- 豪ドル建て 1,000,000円支払

2010年に支払いました。米ドルは外貨定期預金で貯めていたもの(円換算1,000,102円)で人生初の外貨送金をしました。銀行の窓口で2,700円の手数料を取られましたが、ファイナンシャルプランナーからそれ以上の額のJCBギフト券5,000円分をもらいました(本当はダメなのか?)。10年経過して2020年以下のように満期を迎えます。

- 【10,100.00米ドル】→【12,497.62米ドル】年利2.15%

- 【11,964.58豪ドル】→【18,319.44豪ドル】年利4.35%

当時のレートが米ドル82.96円/豪ドル83.58円でした。現時点で豪ドルが70円以下なので満期時は外貨で受け取ろうと考えています。

満期時のレートが米ドル100円/豪ドル60円と仮定すると、511,032円の利益となり一時所得控除で収まらないという喜び。がこれだと、年利(複利)で2.3%とショボいので、ソニー銀行に外貨で受け取って為替レートが良い感じになったら円に変える予定です。

参考: 一時払終身医療保険

メットライフ生命 プライムロード:契約年齢6歳 60日型で一時払195万円、一生涯保証されて、解約したら80%が返戻金。孫へのプレゼントとなるのか?ならない。

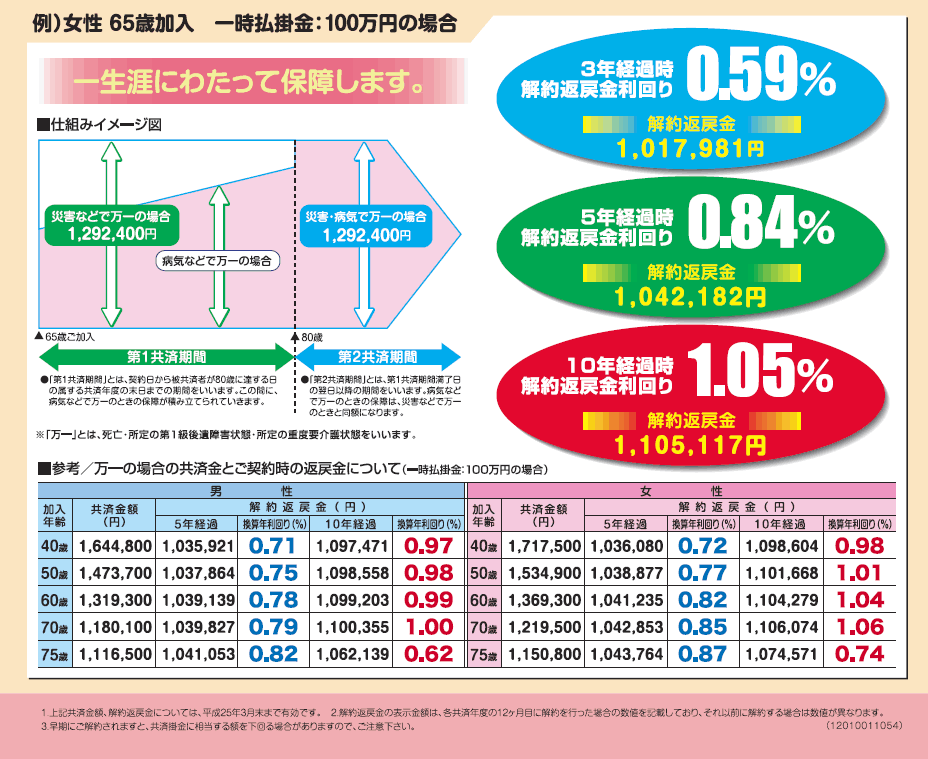

参考:JAの積立型終身共済

JAの積立型終身共済の女性65歳の場合は100万円を加入時支払って、10年後に解約すると1,105,117円が受け取れるというもの。複利計算した場合は年利は1%でメガバンクの1000倍!余裕資金があれば即申込の商品。